上海股指配资

上海股指配资

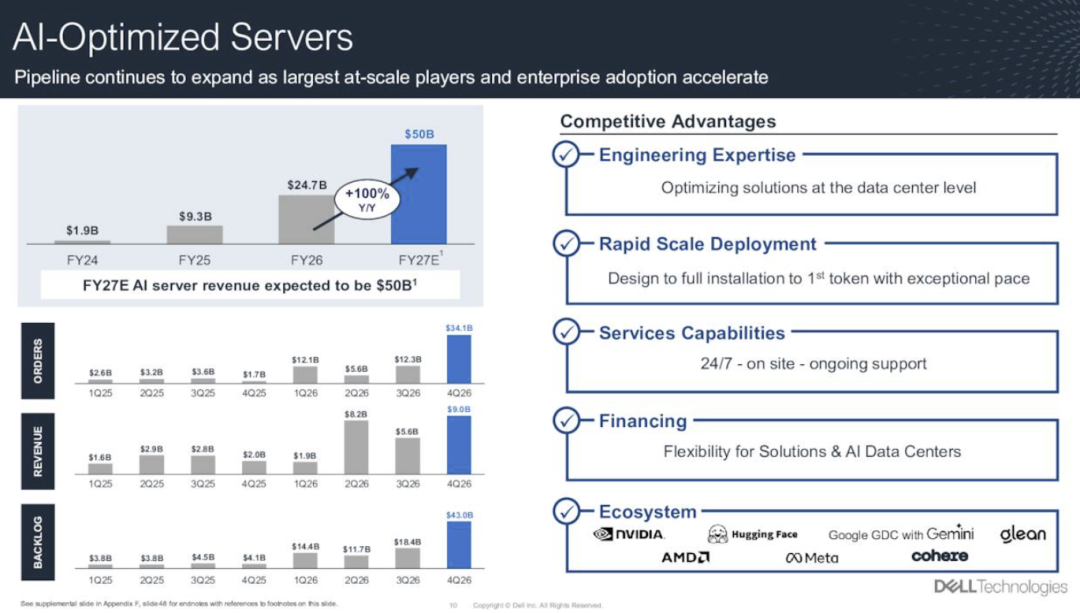

当地时间2月26日美股盘后,个人电脑及服务器大厂戴尔科技(Dell)公布了截至2026年1月30日的2026 财年第四财季及全年业绩报告,季度及全年营收和获利均创下历史新高,第四财季的AI服务器营收更是暴涨342%。同时,戴尔还给出强劲的2027财年业绩指引,并预计该财年AI服务器业务营收将同比暴涨103%至500亿美元。截至2026财年末积压的订单金额更高达430亿美元。

受强劲的财务数据及财测指引刺激,戴尔2月27日美股暴涨21.93%,市值981.31亿美元。

同样是受存储芯片涨价的影响,戴尔凭借服务器业务,实现了业绩狂飙。而另一家PC大厂惠普,由于没有出色的服务器业务的助力,其最新财报可以说是相当平淡,且对于新一财报年的指引也不容乐观。

第四季AI服务器营收暴涨342%

2026财年第四财季,戴尔营收为334亿美元,高于预期的314.1亿美元,同比增长39%,创历史新高;每股摊薄收益为3.37美元,同比增长57%;全年非一般公认会计准则(以下简称“non-GAAP”)每股摊薄收益为3.89美元,高于预期的3.52美元,同比增长45%,均创历史新高;运营现金流为47亿美元,创历史新高。

从第四财季具体业务表现来看:

基础设施解决方案集团(ISG)第四财季营收为196亿美元,同比增长73%,创历史新高。第四财季运营利润为29亿美元,同比增长41%,创历史新高。

其中,第四财季AI服务器业务营收为90亿美元,同比增长342%,创历史新高;第四财季传统服务器和网络业务营收为59亿美元,同比增长27%,创历史新高;第四财季存储业务营收为48亿美元,同比增长2%。

客户端解决方案集团(CSG)第四财季营收为135亿美元,同比增长14%;第四财季运营利润为6.29亿美元,与去年同期持平。

其中,第四财季商用客户业务营收为116亿美元,同比增长16%;第四财季消费业务营收为19亿美元,与去年同期持平。

2026财年营收创历史新高,积压订单金额超430亿美元

2026财年全年营收为1,135亿美元,同比增长19%,创历史新高;全年每股摊薄收益为8.68美元,同比增长36%;全年non-GAAP每股摊薄收益为10.30美元,增长27%,均创历史新高;全年运营现金流为112亿美元,创历史新高。

从2026财年具体业务表现来看:

基础设施解决方案集团(ISG)2026财年营收为608亿美元,同比增长40%,创历史新高;全年运营利润为71亿美元,同比增长27%,创历史新高。

客户端解决方案集团(CSG)全年营收为510亿美元,同比增长5%;全年运营利润为28亿美元,同比下降5%。

戴尔科技集团副董事长兼首席运营官Jeff Clarke表示:“2026财年是公司历史上具有里程碑意义的一年。我们实现了全年1135亿美元的营收新高,以及创纪录的每股收益和现金流表现。人工智能(AI)带来的机遇正在重塑我们的公司。我们全年获得了超过640亿美元的AI服务器订单,出货金额超过250亿美元,并在迈入2027财年之际,拥有430亿美元创纪录的积压订单——这充分证明了我们的工程技术领导力以及差异化的AI解决方案正在持续赢得市场。”

戴尔科技集团首席财务官David Kennedy表示:“我们在第四财季实现了334亿美元的营收新高,为公司这一创纪录之年圆满收官。凭借强大的执行力,我们实现了超过110亿美元的年度现金流新高,并以创纪录的75亿美元回馈股东。凭借完善的产品组合、成熟的运营模式以及不断扩大的客户基础,我们有信心在2027财年超越我们的长期增长目标。按业绩指引区间中间值计算,公司预计营收将达到1400亿美元,每股收益增长25%。”

2027财年业绩指引

戴尔预计2027财年全年营收预计为1,380亿美元至1,420亿美元,按中间值1,400亿美元计算,同比增长23%,高于分析师平均预期的1,255.4亿美元。

2027财年全年AI优化服务器业务营收预计约为500亿美元,同比增长103%。戴尔还提到,目前其已经拥有超过4,000家AI服务器客户,其中包括马斯克的AI初创公司xAI和CoreWeave。

2027财年全年 GAAP 每股摊薄收益中间值预计为11.52美元,同比增长33%;non-GAAP 每股摊薄收益中间值预计为12.90美元,增长25%。

2027财年第一财季营收预计为347亿美元至357亿美元,按中间值352亿美元计算,同比增长51%。

2027财年第一财季 GAAP 每股摊薄收益中间值预计为2.55美元,同比增长86%;non-GAAP 每股摊薄收益中间值预计为2.90美元,增长87%。

股息上调20%,增加100亿美元回购

由于业绩创历史新高,戴尔宣布把现金股息上调20%并增加100亿美元股票回购授权额度。

戴尔科技集团在第四财季通过股票回购和分红向股东回馈了22亿美元。公司2026财年累计向股东回馈了创纪录的75亿美元并回购约5,400万股股票。

内存芯片涨价带来了营收及利润增长

在AI数据中心巨大需求刺激之下,存储芯片自去年下半年以来就开始出现了持续的供不应求和价格上涨。作为服务器及PC大厂,戴尔自然也受到了成本上涨的影响,并且已经对相关产品进行了涨价。

戴尔首席运营官克拉克(Jeff Clarke)在财报电话会议上表示:

戴尔与长期合作伙伴签订了长期协议和产能协议,具备预算定价能力,同时与内存合作伙伴保持灵活协作,通过优化产品组合、简化设计、适配可用组件等方式降低成本影响。此外,公司从新冠疫情中积累了丰富的成本管理经验,并将这些经验快速落地。

针对AI服务器业务,戴尔12月仅用几天时间完成服务器业务全产品线定价调整。针对传统服务器和PC业务,戴尔也具备高效的成本传导能力,能够根据输入成本的快速变化及时调整定价:服务器业务已于2025年12月10日实施定价调整;PC业务为战略性获取市场份额,刻意推迟了定价调整,在2025年10-12月公司实现了市场份额的显著提升,业务增速远超行业,新增了大量客户,而后在2026年1月6日完成 PC 业务数万个未结报价的定价调整。

在上调产品定价的同时,戴尔全面调整智能定价和利润率下限机制、压缩折扣、缩短报价有效期、减少促销活动。随着这些措施全面落地,戴尔服务器业务利润率已企稳,PC业务在1月6日定价调整后利润率也立即企稳,能够维持公司承诺的长期盈利能力框架。

克拉克进一步指出,由于存储价格的大幅上涨,一开始戴尔的基础设施客户确实受到了价格冲击,但很快他们就了解到当前的供应限制,并将重点转向确保必要零组件供应,这导致大型客户积极取得AI服务器、传统服务器和储存设备。

克拉克预计,公司的 AI 业务将在当前的增长速度下维持中个位数营业利润率,尽管公司面临重大的技术转型,但有能力在转型过程中维持该利润率水平,目前公司有 430 亿美元 AI 积压订单待交付,而这些积压订单的交付也将维持中个位数利润率,积压订单、未来需求、技术转型三大维度均印证了公司对 AI 业务利润率的指引。

对于戴尔在存储涨价之后,对于其存储业务(存储服务器)利润率影响的问题,克拉克回应称:“我们的戴尔IP(知识产权)产品组合在现有存储产品组合中所占的比例比2026财年更大。我们预计它在2027财年比2026财年进一步增长。”

“从订单端来看,戴尔IP 产品组合实现双位数增长,PowerMax、PowerStore、PowerScale、ObjectScale、Data Domain 全系列产品均实现双位数需求增长,且在所有地区均实现增长,同时新增大量客户。PowerStore 连续第八个季度增长,其中七个季度为双位数增长,半数新客户为首次选择 PowerStore,近 30% 为首次选择戴尔存储产品。AI 推理业务的扩张推动非结构化数据存储需求激增,成为存储业务增长的重要驱动。”克拉克说道。

对于存储价格的未来走势,克拉克表示:“现货市场数据显示,过去6个月,每千兆比特DRAM在现货市场增长了近5.5倍,达2.39美元;NAND 每千兆字节价格上涨近 4 倍,达 0.2 美元。行业分析师预计 Q1 内存价格环比上涨高两位数百分,Q3 上涨 5-15%,Q4 上涨 5-10%,这一区间与公司的判断基本一致。”

从目前来看,存储芯片涨价所推动的服务器的涨价已经被众多的基础设施客户所接受,并且这些有着旺盛需求的客户都在优先确保供应,而不是讨论价格,显然也更容易接受戴尔的涨价条款。这对于戴尔来说是一大利好,不仅推动了AI服务器业务的爆发式增长,也带动了戴尔传统服务器和网络业务的增长。相比之下,存储芯片涨价对于其PC业务所带来的负面影响就较为不值一提了,虽然戴尔也认为PC市场在2027财年将会出现两位数百分比的下滑。

与之对应的是,惠普在存储芯片涨价影响之下,对于新一财年的业绩指引并不乐观,同时预计其PC业务今年将出现两位数百分比的下滑。

相关文章:《DRAM涨价100%,惠普也“扛不住”了》

Gabelli Funds分析师Hendi Susanto认为,戴尔“藉由主动应对不断上涨的内存成本,成果已反映在本财年第一季业绩和全年财测上”,显示该公司在面临对该产业构成压力的挑战时,正处于超前位置。”

编辑:芯智讯-浪客剑上海股指配资

盛鼎管理提示:文章来自网络,不代表本站观点。

相关文章

热点资讯